中国一对一教育机构2016-2017运营分析报告

发布时间:2021-01-20 ??? ??????作者:浪腾软件 阅读: views

与前几期调研有所不同,本期调研独立纳入全国中大型个性化教培机构(年营收大于3000万,包含一对多)运营分析一章,本章基于深圳浪腾软件全国中大型个性化教培机构动态采集的运营数据,对个性化教培机构经营状态及指标进行分析,同时结合中小型教培机构相关指标进行对比分析,以供经营者进行对比及自测。

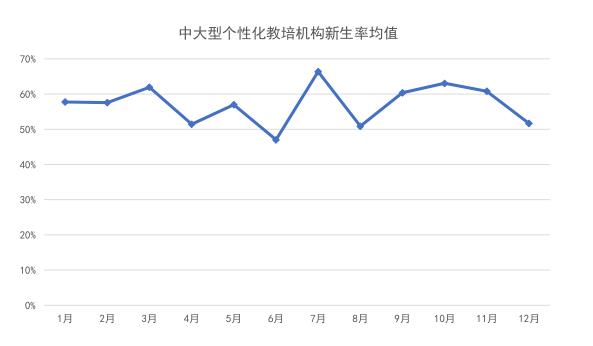

从整体营收数据来看,相对于2015年来说,教培行业2016年整体业绩是呈上升趋势的,近70%的机构的业绩属于上升,而个性化教培机构整体虽然在增长,但其增长速度却不及市场的整体增长速度。对于个性化培训机构来说,虽然有着较高的客单价、课单价、月均课耗,但其高昂的市场投入(年均近55%的新生率)、课程成本也导致其利润面临挑战。

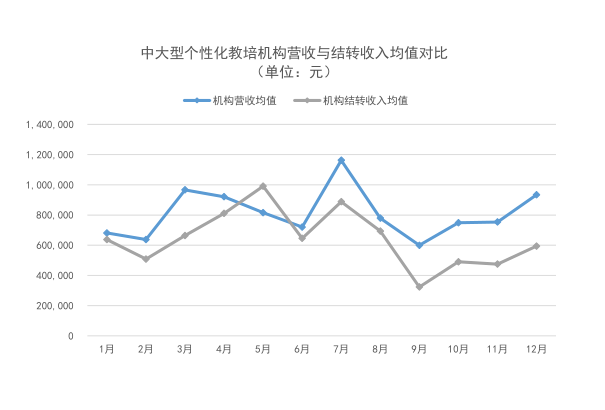

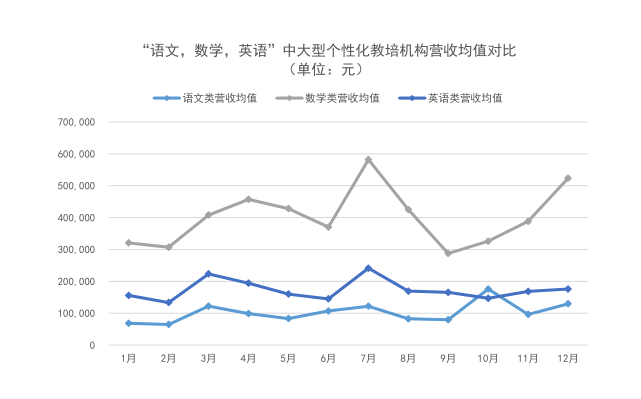

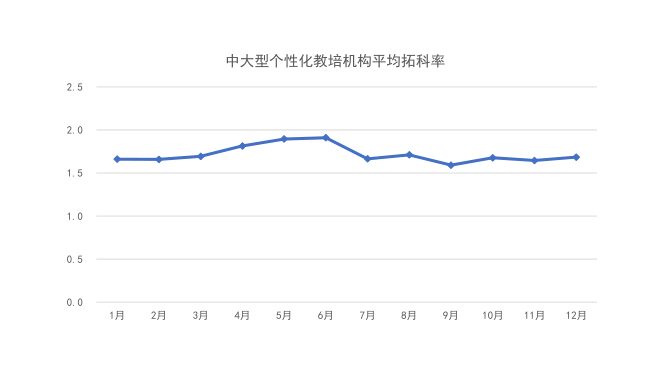

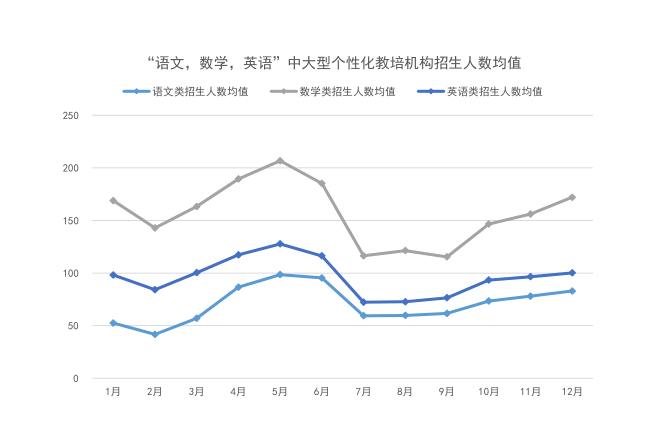

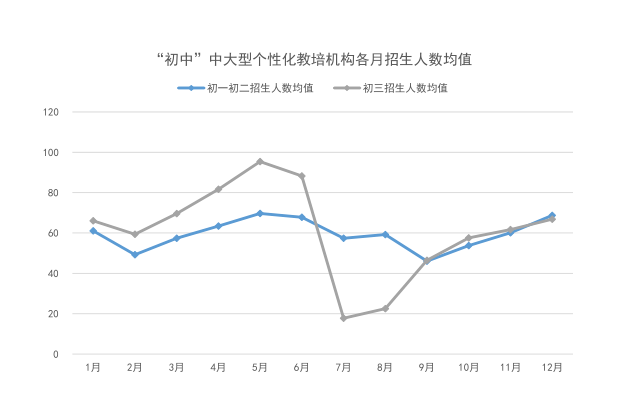

从学科营收来看,无论是个性化教培机构,还是班课型教培机构,语文、数学、英语等传统科目仍占据主导,但在班课型教培机构中近年营收占比逐年上升的舞蹈、美术等学科,则未出现在调研结果中。同时数学学科的招生、营收、结转收入占比也处在较高水平,与班课型教培机构的英语学科占比形成鲜明对比。从年龄段营收来看,个性化教培机构与整个市场的节奏保持一致,即小学五六年级、初三、高三毕业班的营收整体要高,但个性化教培结构的占比更高。同时,从年营收的节点来看,个性化教培机构在7、12月的营收也较高。所以,从学科营收、年龄段营、年营收节点3个指标来看,个性化教培机构更侧重于毕业升学,不难得出家长对于即将升学,但基础又不太好的孩子,更加倾向大型品牌个性教育机构。

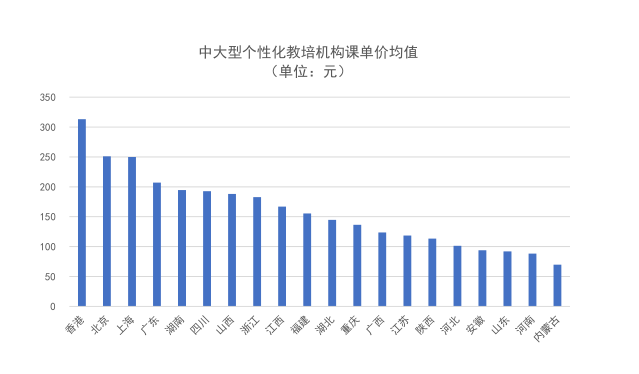

对机构的平均课单价进行分析,可以发现,这个值与各省的经济发展水平,或者说人均GDP相匹配,但客单价却不完全一致。抽样生成的机构运营指标数据中,也能发现,长沙、浙江等部分二三线城市的机构的表现比一线城市更好,因此对于一线城市来说,虽然有着较高的客单价、课单价,但高昂的租金、人力成本,但机构的负担非常重,只有中大型机构才能负担的起。因此我们预期:个性化教培机构未来是要向二三线城市转移的,更多的大型机构会将触角伸向二三线城市,未来可能四五线城市相当长一段时间内也是一对一机构会占主导地位,目前通过我们客户统计分析,像东莞、江门、宜昌、扬州、荆州等三四五线城市,一对一个性化机构无论是在品牌知名度还是在规模上都要大于同类班课机构,在这些区域似乎一对一个性教育比班课更有市场和前景。

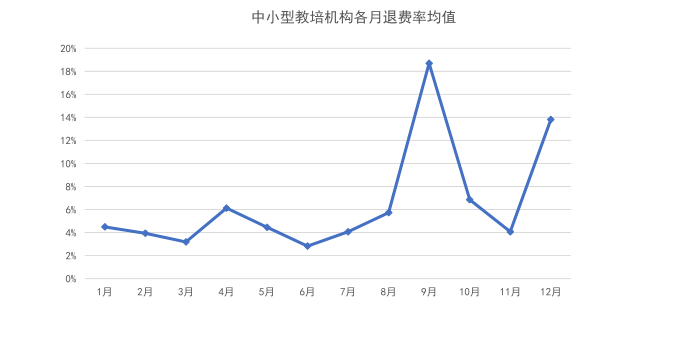

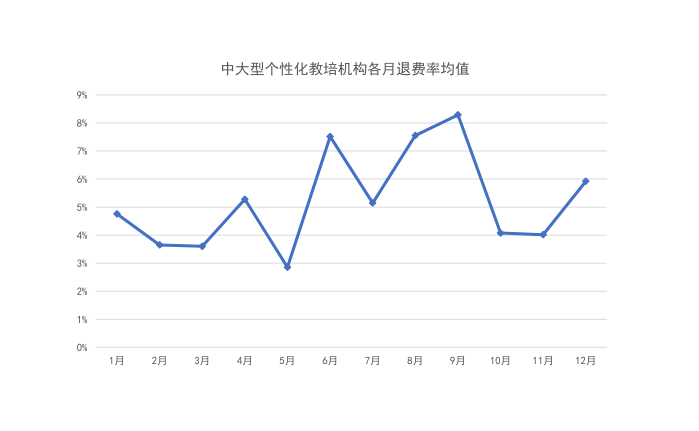

在一二线城市相对于班课型教培机构,个性化教培机构的新生率、学员留存时长、运营成本,整体都不容乐观,很多中大型机构目前已经转型,不再是纯粹的个性课模式了,同步开设班课,实行内部转换,但班课都集中在小班(8人以下),称为个性小组课,以便获取更多的生源。

2016年,我们发现一个有趣的现象,在一二线城市一对一个性教育机构,营收增长和校区规模增长都不如三四线城市,一线城市一对一机构经营情况整体走低,二线城市相对平稳,但增长十分缓慢.而三四线城市已经有相当一倍分机构增长迅猛.如:扬州的大成教育,武汉信诺(发展湖北省地级市分校),清大教育等,将主战场转移到地级市或更小的城市,不仅在营收上突破明显,规模上更是成几何倍数增长,正如前面所说,一二线城市若是以一对一个性课为主体营收,可能会面对市场越来越疲软,建议增设班组课。在这里要说明的是,大型一对一机构转型班组课也会是一个艰难的过程,哪怕是增加小组经营模式也会比较困难,要解决的问题会很多.学大教育2014年开始探索小组课模式,但最终取得的成效让人堪忧. 原因是一对一管理模式已固化,无论是在人才配备还是在业务模式运营上都是一次较大的挑战,我们给这些地方龙头机构的建议是, 可先行开设一对多业务,仍然以原有业务形态为基础,开设一对三或黑马六人小组之类的产品课程.在确保人才及公司体系跟得上的情况下,再开设班课独立业务运营体系及相关课程. 当然了浪腾软件一对一主体平台,在3年前已解决了个性课与小组课共存的运营模式,但线下工作流也必须做相对应的调整,才能确保一对一与小组课健康平稳的发展下去. 那么一线城市的一对一市场是否会常期存在呢?答案是肯定的,这个市场一定存在, 因为一对一教学老师更容易挖掘每一个学生的学习优势和潜力,讲授的内容针对性、个性化定制更强。因为没有其它同学,学生的注意力也会更加集中,学习效率高,提升成绩立竿见影,只是一二线城市一对一教育未来面临的竞争会更加激烈,在我们的调查过程中,发现一二线城市的大型个性教育机构,不但开设了小组课,同时在产品宽度上也做了相应调整,如开设全日制一对一、AP、a level一对一课程、远程教学等一对一服务课程。最后,祝愿各位校长在2017突破发展瓶颈,开启新的篇章.

以下是相关图形化分析报告抽样:

从整体营收数据来看,相对于2015年来说,教培行业2016年整体业绩是呈上升趋势的,近70%的机构的业绩属于上升,而个性化教培机构整体虽然在增长,但其增长速度却不及市场的整体增长速度。对于个性化培训机构来说,虽然有着较高的客单价、课单价、月均课耗,但其高昂的市场投入(年均近55%的新生率)、课程成本也导致其利润面临挑战。

从学科营收来看,无论是个性化教培机构,还是班课型教培机构,语文、数学、英语等传统科目仍占据主导,但在班课型教培机构中近年营收占比逐年上升的舞蹈、美术等学科,则未出现在调研结果中。同时数学学科的招生、营收、结转收入占比也处在较高水平,与班课型教培机构的英语学科占比形成鲜明对比。从年龄段营收来看,个性化教培机构与整个市场的节奏保持一致,即小学五六年级、初三、高三毕业班的营收整体要高,但个性化教培结构的占比更高。同时,从年营收的节点来看,个性化教培机构在7、12月的营收也较高。所以,从学科营收、年龄段营、年营收节点3个指标来看,个性化教培机构更侧重于毕业升学,不难得出家长对于即将升学,但基础又不太好的孩子,更加倾向大型品牌个性教育机构。

对机构的平均课单价进行分析,可以发现,这个值与各省的经济发展水平,或者说人均GDP相匹配,但客单价却不完全一致。抽样生成的机构运营指标数据中,也能发现,长沙、浙江等部分二三线城市的机构的表现比一线城市更好,因此对于一线城市来说,虽然有着较高的客单价、课单价,但高昂的租金、人力成本,但机构的负担非常重,只有中大型机构才能负担的起。因此我们预期:个性化教培机构未来是要向二三线城市转移的,更多的大型机构会将触角伸向二三线城市,未来可能四五线城市相当长一段时间内也是一对一机构会占主导地位,目前通过我们客户统计分析,像东莞、江门、宜昌、扬州、荆州等三四五线城市,一对一个性化机构无论是在品牌知名度还是在规模上都要大于同类班课机构,在这些区域似乎一对一个性教育比班课更有市场和前景。

在一二线城市相对于班课型教培机构,个性化教培机构的新生率、学员留存时长、运营成本,整体都不容乐观,很多中大型机构目前已经转型,不再是纯粹的个性课模式了,同步开设班课,实行内部转换,但班课都集中在小班(8人以下),称为个性小组课,以便获取更多的生源。

2016年,我们发现一个有趣的现象,在一二线城市一对一个性教育机构,营收增长和校区规模增长都不如三四线城市,一线城市一对一机构经营情况整体走低,二线城市相对平稳,但增长十分缓慢.而三四线城市已经有相当一倍分机构增长迅猛.如:扬州的大成教育,武汉信诺(发展湖北省地级市分校),清大教育等,将主战场转移到地级市或更小的城市,不仅在营收上突破明显,规模上更是成几何倍数增长,正如前面所说,一二线城市若是以一对一个性课为主体营收,可能会面对市场越来越疲软,建议增设班组课。在这里要说明的是,大型一对一机构转型班组课也会是一个艰难的过程,哪怕是增加小组经营模式也会比较困难,要解决的问题会很多.学大教育2014年开始探索小组课模式,但最终取得的成效让人堪忧. 原因是一对一管理模式已固化,无论是在人才配备还是在业务模式运营上都是一次较大的挑战,我们给这些地方龙头机构的建议是, 可先行开设一对多业务,仍然以原有业务形态为基础,开设一对三或黑马六人小组之类的产品课程.在确保人才及公司体系跟得上的情况下,再开设班课独立业务运营体系及相关课程. 当然了浪腾软件一对一主体平台,在3年前已解决了个性课与小组课共存的运营模式,但线下工作流也必须做相对应的调整,才能确保一对一与小组课健康平稳的发展下去. 那么一线城市的一对一市场是否会常期存在呢?答案是肯定的,这个市场一定存在, 因为一对一教学老师更容易挖掘每一个学生的学习优势和潜力,讲授的内容针对性、个性化定制更强。因为没有其它同学,学生的注意力也会更加集中,学习效率高,提升成绩立竿见影,只是一二线城市一对一教育未来面临的竞争会更加激烈,在我们的调查过程中,发现一二线城市的大型个性教育机构,不但开设了小组课,同时在产品宽度上也做了相应调整,如开设全日制一对一、AP、a level一对一课程、远程教学等一对一服务课程。最后,祝愿各位校长在2017突破发展瓶颈,开启新的篇章.

以下是相关图形化分析报告抽样:

TAG标签: